Gabriel Soriano[1]

1. INTRODUÇÃO

O Brasil atravessa um ciclo prolongado de fragilidade produtiva e disfuncionalidade financeira. A conjunção entre choques macroeconômicos recorrentes, deterioração do ambiente de crédito e retração do mercado de capitais tem imposto limites severos à capacidade de financiamento das empresas. Nesse contexto, instrumentos alternativos como o financiamento Debtor-in-Possession (DIP) ganham protagonismo.

O DIP, amplamente consolidado no sistema norte-americano, representa uma solução não apenas emergencial, mas estrutural: injeta liquidez com prioridade legal de recebimento, possibilita reorganizações mais eficientes e preserva valor em contextos de insolvência iminente. Trata-se de um mecanismo de financiamento voltado a empresas em recuperação judicial, que concede ao credor proteção jurídica e preferência sobre os demais na ordem de pagamentos.

Historicamente, o Brasil apresentava um ambiente jurídico incerto para operações de DIP. Antes da promulgação da Lei nº 14.112/2020, não havia previsibilidade quanto à prioridade de pagamento desses financiamentos. Isso inibia a participação de investidores institucionais e limitava a escalabilidade do instrumento. Com a nova legislação, o crédito DIP passou a ser qualificado como extraconcursal – o que aumentou sua atratividade e permitiu o surgimento de um mercado mais dinâmico.

A seguir, exploramos os principais fundamentos financeiros, o ambiente de mercado, a evolução normativa e casos reais que exemplificam essa modalidade no Brasil.

2. FUNDAMENTOS FINANCEIROS: O CUSTO DO CAPITAL EM CRISE

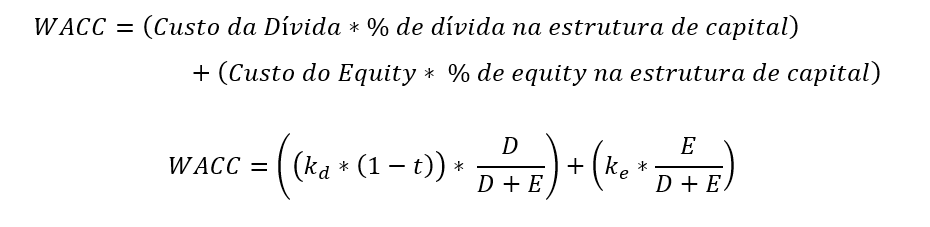

Em ambientes estáveis, o custo de capital é medido pelo WACC (Weighted Average Cost of Capital), que pondera o custo da dívida (kd) e do capital próprio (ke) segundo suas proporções:

Ke = custo de capital

Kd = custo da dívida

E = valor de mercado do patrimônio da empresa

D = valor de mercado da dívida da empresa

D+E = valor total de mercado do financiamento da empresa (patrimônio e dívida)

t= alíquota marginal do imposto

Esse indicador representa a taxa mínima de retorno exigida por credores e investidores para financiar uma empresa.[2] Serve de base para decisões de investimento, valuation e estruturação de capital. Entretanto, em cenários de crise ou estresse de liquidez, o WACC se eleva substancialmente, refletindo a percepção de risco acrescido, a redução de alternativas de funding e o aumento dos prêmios de crédito.

No caso do DIP, esse efeito é intensificado. O risco de crédito é extremo, dado que o tomador já está em processo de recuperação judicial. Isso rebaixa automaticamente o rating da operação para grau de default, implicando exigências regulatórias adicionais, como provisão de 100% do valor.[3] A consequência é uma precificação significativamente mais cara, além de fees de estruturação, bônus de performance e instrumentos de alinhamento de interesses.

A estrutura do DIP aumenta as chances do investidor obter um retorno positivo mesmo em cenários de alto risco: garantias reais reforçadas (como ativos estratégicos, imóveis e recebíveis) e a posição legal de prioridade no recebimento — o chamado crédito extraconcursal. Isso significa que, em caso de falência ou liquidação, o credor DIP será pago antes dos demais credores, incluindo quirografários e subordinados.

Trata-se de um arranjo jurídico-financeiro delicado: o risco de inadimplência é alto, mas os contratos oferecem proteção robusta. Avaliar as garantias, o prazo da recuperação e a viabilidade do plano judicial é essencial.

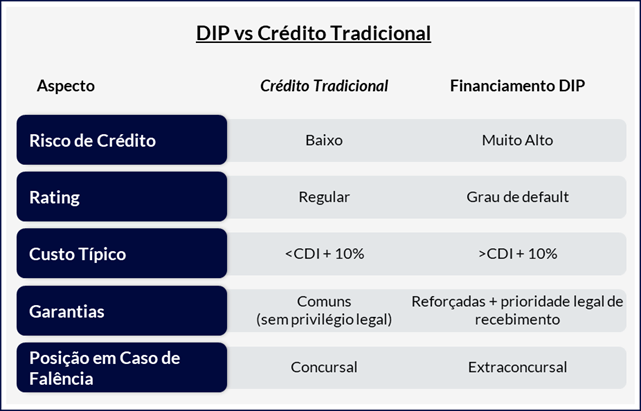

3. CRÉDITO EXTRACONCURSAL VS. CONCURSAL: ENTENDENDO O DIFERENCIAL DO DIP

Um dos grandes atrativos jurídicos do DIP é sua qualificação como crédito extraconcursal. Em termos práticos, isso significa que ele não se submete ao regime de concorrência previsto para os demais créditos sujeitos à recuperação judicial.

Enquanto os credores concursais — como fornecedores, bancos e debenturistas — precisam aceitar deságios, alongamentos ou carências dentro do plano de recuperação, o credor DIP tem tratamento privilegiado. Seu crédito pode ser excluído da novação e gozar de prioridade de pagamento mesmo diante de falência posterior.

Essa prerrogativa está prevista no artigo 84, inciso I, da Lei nº 11.101/2005, com redação dada pela Lei nº 14.112/2020, que dispõe sobre a classificação dos créditos extraconcursais.[4] Essa distinção é fundamental para viabilizar a captação de recursos em momentos de crise aguda, em que a confiança dos credores tradicionais está abalada.

Do ponto de vista econômico, isso altera drasticamente a matriz de risco da operação e permite que investidores especializados precifiquem adequadamente o retorno necessário, levando em conta o aumento de proteção jurídica.

4. BARREIRAS DE MERCADO: CRÉDITO CARO, FUNDING ESCASSO

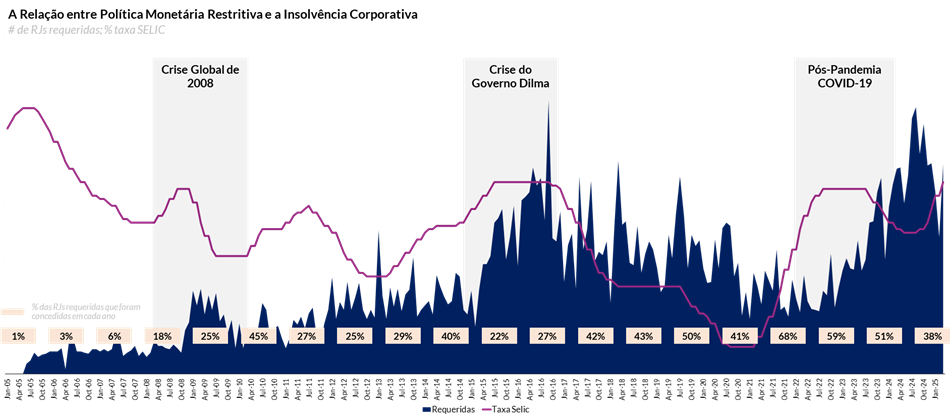

O gráfico abaixo mostra como os ciclos de alta da Selic estão historicamente associados ao aumento de recuperações judiciais.[5] A manutenção da taxa básica de juros em patamares elevados tem dificultado a obtenção do crédito produtivo:

Em momentos de política monetária contracionista, o aumento do custo do dinheiro afeta especialmente empresas alavancadas ou com fluxo de caixa sensível a juros. Como resultado, observa-se a elevação do número de pedidos de recuperação judicial, como visto na crise Global de 2008, Crise do Governo Dilma e o Pós-Pandemia Covid-19.

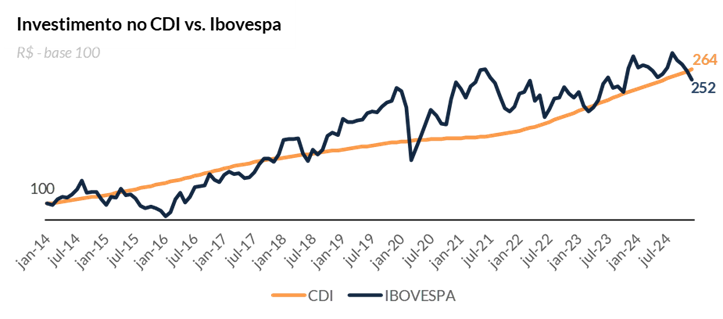

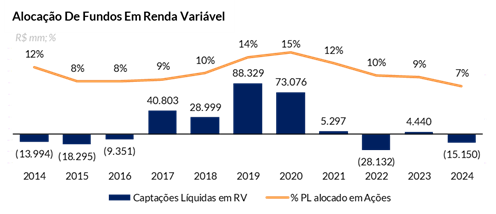

Além disso, o mercado de capitais brasileiro vem demonstrando disfunção estrutural. Desde 2014, o Ibovespa tem apresentado performance inferior ao CDI,[6]-[7] desestimulando a alocação de recursos de longo prazo em ações:

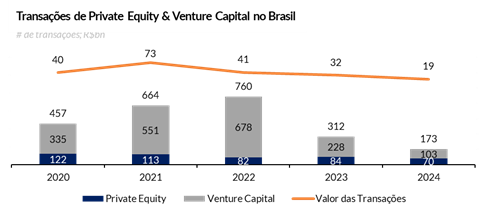

Esse cenário reduziu o apetite de investidores institucionais e fundos pela renda variável.[8]-[9] Simultaneamente, houve retração nas operações de private equity (PE) e venture capital (VC), forçando empresas a buscarem alternativas não convencionais de financiamento.[10]

A piora no ambiente de crédito – com juros elevados e escassez de liquidez — levou muitas empresas a uma situação de estresse financeiro agudo, refletido no aumento do endividamento de algumas das principais companhias abertas.[11]

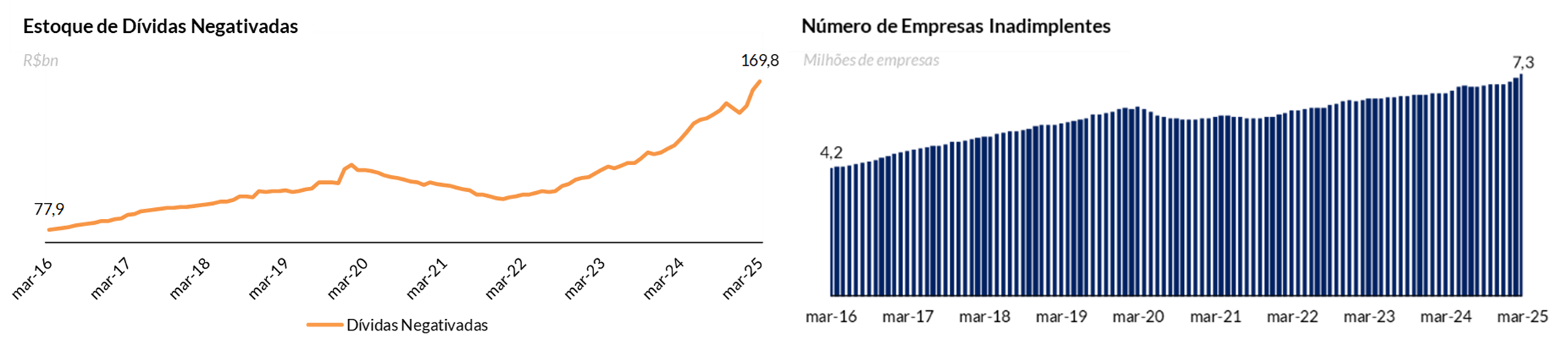

O ambiente de crédito é agravado pela inadimplência estrutural. O número de empresas negativadas e em situação de default alcançou recordes históricos [11]:[12]

Esses dados revelam um mercado pressionado, no qual o DIP surge como uma alternativa de sobrevivência – não apenas como ponte financeira, mas como instrumento de reestruturação de longo prazo.

5. O CRESCIMENTO DO DIP NO BRASIL

A promulgação da Lei nº 14.112/2020, que reformou a antiga Lei de Recuperação Judicial (Lei nº 11.101/2005), foi fundamental para a consolidação do DIP no Brasil. O novo marco normativo ampliou a segurança jurídica ao definir de forma clara a prioridade de pagamento do crédito DIP, autorizando o uso de garantias sobre ativos já onerados e permitindo maior flexibilidade na estruturação das operações.

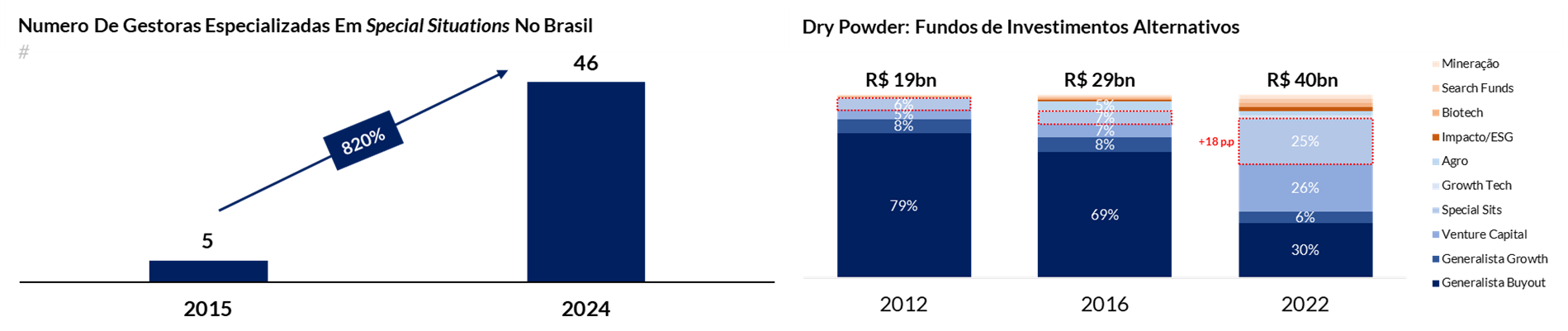

Com isso, o mercado passou a enxergar o DIP não apenas como um instrumento jurídico, mas como uma oportunidade de investimento com retorno ajustado ao risco. A reação foi expressiva: nos últimos nove anos, o número de gestoras especializadas em special situations cresceu mais de 800%.[13] Essas casas operam com mandatos flexíveis e foco em arbitragem de risco, geralmente ancoradas em garantias reais e covenants agressivos.

Além disso, fundos de investimentos alternativos passaram a destinar parcela significativa do seu dry powder a oportunidades de special situations, revelando uma reconfiguração das estratégias de alocação frente ao cenário macro desafiador. Em 2012, apenas 6% desse capital era direcionado a essas operações; em 2022, essa proporção saltou para 25%.[14]

6. ESTUDO DE CASO: DIP DA USINA MORENO

A operação da Usina Moreno, estruturada pela Quadra Capital, exemplifica a sofisticação técnica e a lógica de risco-retorno do DIP moderno. Com valor de R$ 450 milhões, o financiamento foi garantido por ativos descorrelacionados e de alta liquidez:

- Alienação fiduciária de terras em Ribeirão Preto (avaliadas em R$ 700 milhões)

- Duas plantas industriais

- Cessão de recebíveis comerciais

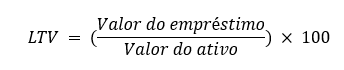

O indicador Loan-to-Value (LTV), utilizado para mensurar o nível de proteção do credor, foi de 64,3%, considerando exclusivamente a fazenda avaliada em R$ 700 milhões como colateral principal da operação. Ou seja, apenas esse ativo já conferia ampla cobertura ao financiamento de R$ 450 milhões, caracterizando um patamar conservador de alavancagem. O LTV é calculado pela razão entre o valor do empréstimo e o valor do colateral:

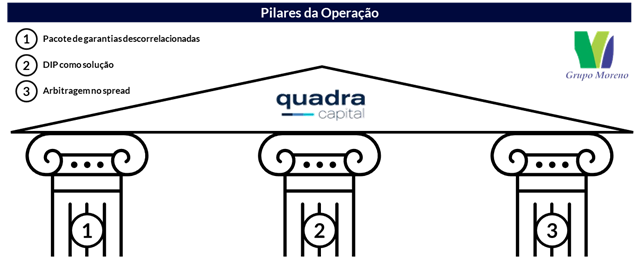

De acordo com os profissionais da Quadra, três pilares sustentaram a estrutura:

- Pacote de garantias robusto e diversificado, incluindo ativos imobiliários e operacionais

- Covenant de saída da RJ em até 6 meses, caracterizando o DIP como exit financing

- Arbitragem de risco via reprecificação

A atratividade da operação decorre da possibilidade de que, uma vez superada a situação de estresse e restabelecida a normalidade operacional, o crédito seja reavaliado pelo mercado sob condições significativamente mais favoráveis. Como taxa e preço mantêm relação inversa, a redução do risco percebido pode gerar uma valorização expressiva do ativo no mercado secundário, refletindo o racional econômico do investidor, que identifica na compressão do risco a principal alavanca para a geração de retornos elevados. Essa lógica ganhou ainda mais força diante da presença de garantias sólidas e de um covenant prevendo a saída rápida da recuperação judicial.

7. BENCHMARK DE MERCADO

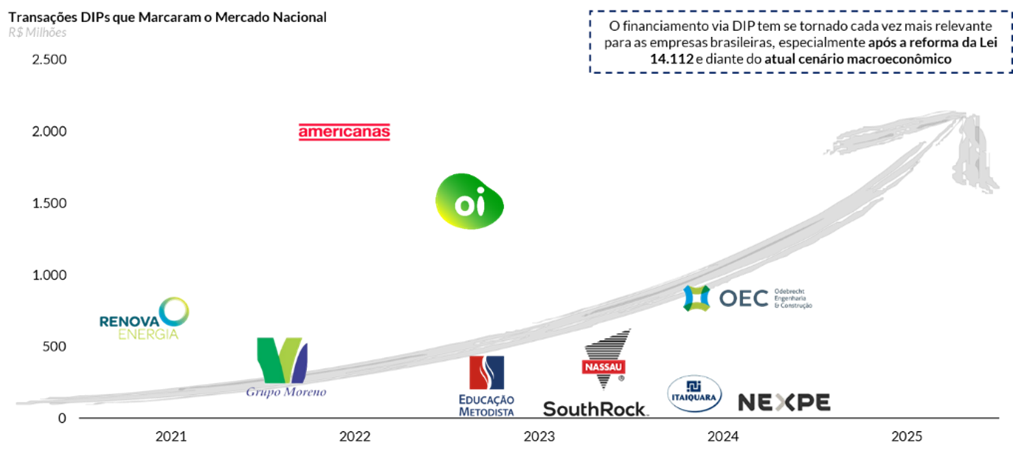

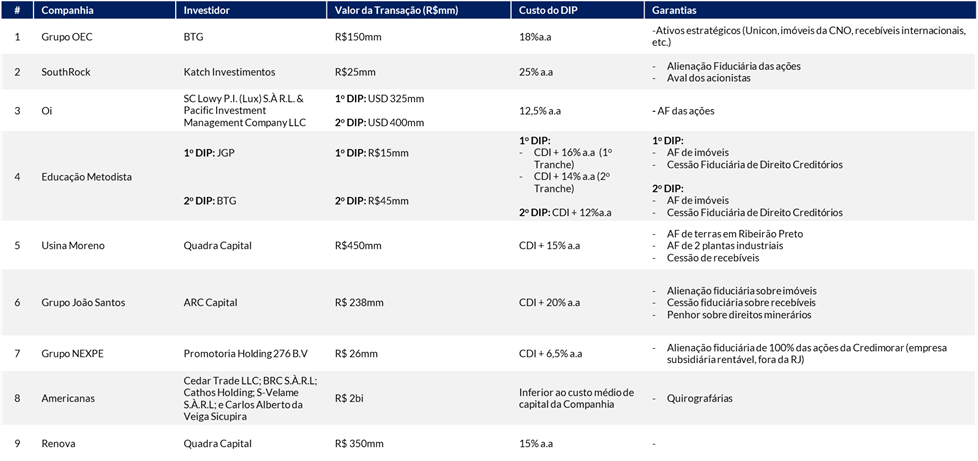

A evolução do DIP pode ser observada nos principais casos de recuperação judicial dos últimos anos. Empresas como Oi, Americanas, OEC e Grupo Moreno estruturaram operações com características semelhantes: garantias reais fortes, custo elevado, covenants rigorosos e foco em continuidade operacional.

- Oi: R$ 725 milhões em dois DIPs internacionais, com garantias em ações e estrutura cross-border.[15]

- Americanas: R$ 2 bilhões com custo inferior ao WACC da companhia.

- OEC: R$ 150 milhões do BTG Pactual, garantido por ativos estratégicos.

- Grupo Moreno: R$ 450 milhões com garantias de ativos imobiliários e operacionais

Esses exemplos revelam uma tendência clara de consolidação do DIP como ferramenta de recuperação no país, com envolvimento crescente de fundos locais e internacionais.

8. CONSIDERAÇÕES FINAIS

O DIP é um instrumento eficiente para viabilizar a transição entre a crise financeira iminente e uma reorganização econômica sustentável. No contexto brasileiro, sua adoção ainda requer amadurecimento dos agentes envolvidos e o domínio de suas bases financeiras.

Em um ambiente marcado por juros reais elevados, inadimplência crescente, retração dos canais tradicionais de crédito e incerteza regulatória, o financiamento DIP surge como um dos poucos mecanismos viáveis para preservar valor econômico, proteger empregos e sustentar cadeias produtivas.

Adicionalmente, o avanço desse instrumento pode servir como catalisador de um ecossistema mais resiliente, composto por fundos especializados, escritórios jurídicos qualificados e consultorias técnicas com domínio da lógica de reestruturação.

O DIP não é apenas um mecanismo emergencial, mas uma estratégia de reestruturação institucional, podendo transformar o modo como o país lida com sua crônica vulnerabilidade empresarial. A consolidação do DIP como ferramenta de recuperação reconhecida e regulada pode abrir portas para mercados secundários de crédito high-yield, securitizações estruturadas e operações sindicais de maior escala.

O desafio agora está na sofisticação das estruturas, na expansão do pool de investidores e na evolução do enforcement jurídico, para que o DIP deixe de ser exceção e passe a integrar o repertório de soluções de recuperação empresarial no Brasil.

[1] Analista na Tauá Partners. Bacharel em Business Administration - BBA (concentração em Finanças) pela D'Amore-McKim School of Business at Northeastern University.

[2] DAMODARAN, Aswath. Investment Valuation: Tools and Techniques for Determining the Value of Any Asset. 3. ed. Hoboken: John Wiley & Sons, 2012.

[3] CAVALLI, Cássio. DIP Financing: financiamento à recuperação judicial. Revista de Contabilidade e Finanças, São Paulo, v. 33, n. 88, p. 247–261, 2022. Disponível em: https://periodicos.fgv.br/rce/article/download/62248/60378. Acesso em: 12 jul. 2025.

[4] CAVALLI, op. cit.

[5] SERASA EXPERIAN. Falências, Recuperações Judiciais e Concordatas – Total de Ocorrências. Indicadores Econômicos. São Paulo, 2025. Serasa Experian, Indicadores Econômicos, [S.l.], [S.d.] Disponível em: https://www.serasaexperian.com.br/conteudos/indicadores-economicos/. Acesso em: maio 2025.

[6] INVESTING.COM. IBOVESPA - Dados Históricos. [S.l.], 2025. Disponível em: https://br.investing.com/ indices/bovespa-historical-data. Acesso em: maio 2025.

[7] ITAÚ BBA. Projeções Macroeconômicas - Cenário Brasil - Março 2025. Itaú, São Paulo, 2025. Disponível em: https://www.itau.com.br/itaubba-pt/analises-economicas/projecoes. Acesso em: 10 maio 2025.

[8] ANBIMA. Boletim de Fundos de Investimento. AMBIMA, São Paulo, 2025. Disponível em: https://www.anbima.com.br/pt_br/informar/relatorios/fundos-de-investime…. Acesso em: 10 maio 2025.

[9] BAIN & COMPANY. Global Private Equity Report. Bain & Company, 2023. [S.l.], 2023. Disponível em: https://www.bain.com/globalprivateequityreport. Acesso em: jul. 2025.

[10] TTR DATA; ABVCAP. Private Equity e Venture Capital - Consolidação de Dados da Indústria: 3º trimestre de 2024. ABVCAP, [S.l.], 2024. Disponível em: https://abvcap.com.br/conteudo-e-informacao/estudos-e-pesquisas/. Acesso em: 12 maio 2025.

[11] EMIS. Indicadores financeiros das empresas do IBOVESPA - Net Debt/EBITDA. [S.l.], 2025. Disponível em: https://www.emis.com/pt-br. Acesso em: 12 maio 2025.

[12] SERASA EXPERIAN. Indicador Serasa Experian de Inadimplência das Empresas. Indicadores Econômicos. Serasa Experian, São Paulo, 2025. Disponível em: https://www.serasaexperian.com.br/conteudos/indicadores-economicos/. Acesso em: 08 maio 2025.

[13] SPECTRA INVESTIMENTOS. Panorama de Special Situations no Brasil. Relatório interno. [S.l.], 2025. Documento não publicado.

[14] SPECTRA INVESTIMENTOS, op. cit.

[15] COOPER, Richard J.; MINOTT, Richard C.; SCHWEITZER, Lisa M. Recent Developments in DIP Financing: International and Domestic Debtors. Global Restructuring Review - Restructuring Review of the Americas 2024, [S.l.], 2023. Disponível em: https://globalrestructuringreview.com/review/restructuring-review-of-th…. Acesso em: 07 jul. 2025.